2644

Autor

Meat.Milk

Distribuie pe

Publicat pe

2025 iulie 29

În urma publicării Legii nr. 141/2025 privind măsurile fiscal-bugetare în Monitorul Oficial nr. 699 din 25 iulie 2025, Guvernul României introduce un nou regim de cote de TVA, aplicabil din 1 august 2025, care vizează în mod direct și profund industria alimentară.

Această reformă fiscală redefinește cotele aplicabile în lanțul agroalimentar și generează atât oportunități, cât și obligații semnificative pentru operatorii din domeniu (procesatori, importatori, retaileri, distribuitori).

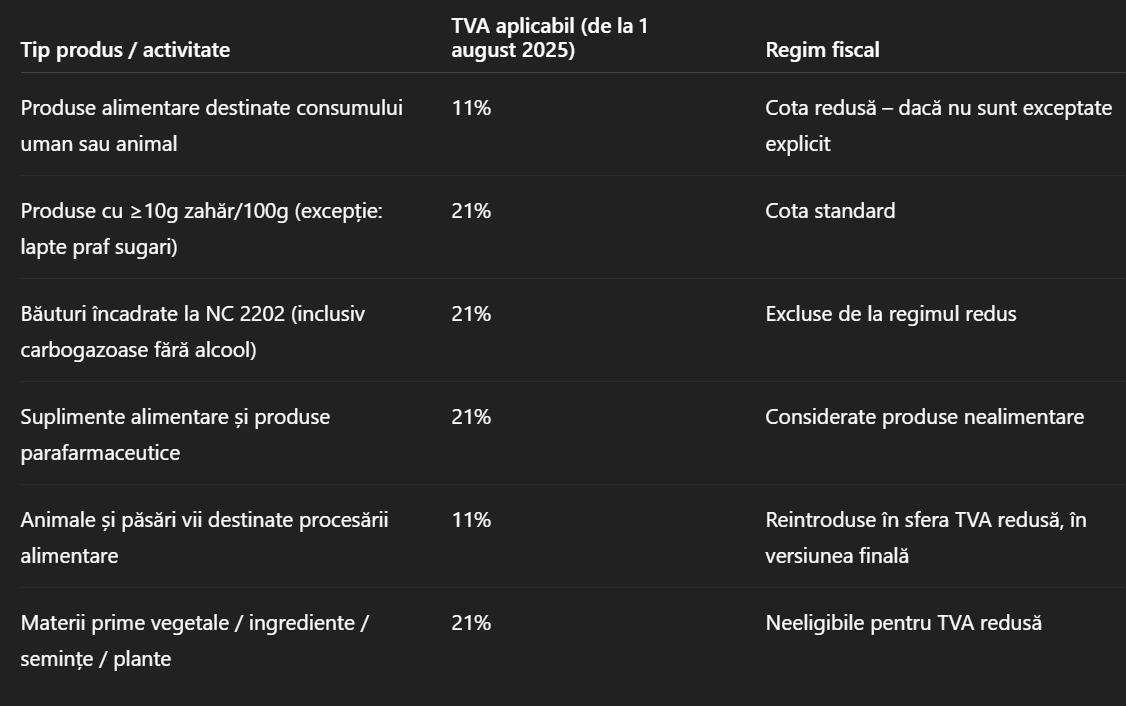

⚙️ Structura noilor cote de TVA în industria alimentară

📌 Observații tehnice esențiale

1. Aplicarea cotei de 11% – definiție și condiționări

Noua cotă redusă de 11% este aplicabilă pentru produse alimentare finite (inclusiv produse de panificație, lactate, conserve, mezeluri, etc.) doar dacă:

- Sunt recunoscute ca alimente conform reglementărilor în vigoare (Regulamentul CE 178/2002),

- Nu conțin zahăr în exces (≥10g/100g),

- Nu sunt încadrate în NC 2202 (băuturi non-alcoolice, sucuri etc.),

- Nu sunt suplimente alimentare, conform legislației MS/ANPC.

📌 Important: Interpretarea clasificării tarifare este responsabilitatea directă a contribuabilului. În cazul controalelor ANAF, se recomandă păstrarea fișelor de produs și clasificărilor NC.

2. Reintegrarea materiilor prime animale în cota redusă

În forma inițială, animalele și păsările vii urmau să fie excluse din cota redusă. Totuși, în urma presiunii din industrie, Guvernul a inclus expres aceste categorii în anexa TVA 11%, pentru a asigura coerență în lanțul de aprovizionare agroalimentar.

📌 Exemple eligibile: porci vii pentru abatorizare, păsări pentru procesare, vite, oi, etc.

3. Materiile prime vegetale și riscurile asociate

În continuare, ingrediente precum cerealele, uleiurile brute, semințele, plantele medicinale, condimentele sau extractele sunt excluse de la TVA 11% și vor fi taxate cu 21%.

Consecințe directe:

- Impact negativ asupra cash-flow-ului pentru procesatori și producători,

- Posibile solicitări recurente de TVA de rambursat,

- Necesitatea ajustării ERP pentru aplicarea duală a cotelor.

🔍 Riscuri fiscale și recomandări pentru conformitate

🔸 Riscuri:

- Clasificare incorectă a produselor → ajustări TVA și penalități,

- Lipsa procedurilor interne de diferențiere a cotelor → neconformitate în declarații,

- Suprapuneri de coduri NC pentru produse mixte → interpretări diferite ANAF vs contribuabil.

🔸 Recomandări:

- Verificarea codurilor NC aplicabile fiecărui produs,

- Actualizarea sistemelor ERP/contabilitate cu noua structură TVA,

- Formarea personalului de achiziții, vânzări și contabilitate fiscală,

- Monitorizarea normelor metodologice promise de MF în august.

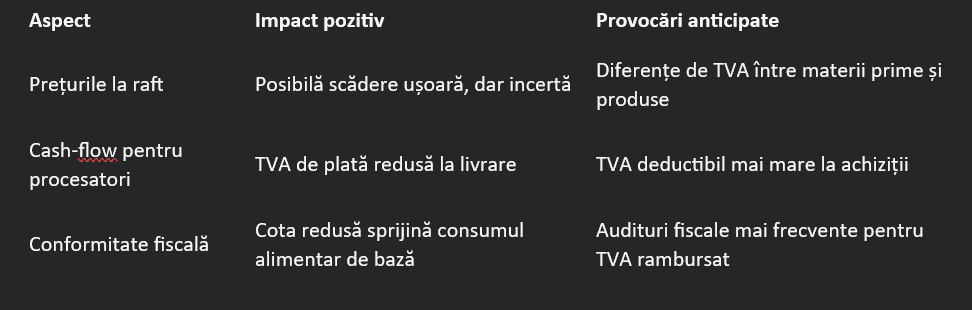

📈 Impactul economic: avantaje și provocări

✅ Concluzie

Industria alimentară intră într-o nouă eră fiscală începând cu 1 august 2025, în care coerența internă a TVA, clasificarea corectă a produselor și adaptarea sistemelor contabile vor fi esențiale. Cota redusă de 11%, deși aparent benefică, aduce o complexitate fiscală ridicată care necesită o abordare profesionistă, documentată și preventivă.

(Foto: Freepik)

Ai aflat ceva nou din acest articol?

Citește și: